Адаптацию под ЖЖ сделал

Я позволил себе без разрешения автора комментировать и даже вырезать часть текста. Вот такой я плохой человек.

Мастер осматривает солнечные батареи на Кош-Агачской солнечной электростанции, Республика Алтай. Станция запущена в эксплуатацию (Фото: Александр Кряжев / РИА Новости)

Несмотря на резкое снижение цен на нефть, 2014 год принес бурно развивающейся солнечной энергетике очередной рекорд роста. (SF: Всемирный рост установленных мощностей фотовольтаики здесь, "рекорда роста" как такового нет: фотовольтаика растет ежегодно на 15-25%). Более того, произошло совершенно фантастическое наращивание солнечных мощностей и в России, почти четверть века практически игнорировавшей настоящую революцию в этом секторе экономики. Что случилось? И что позволило гелиоэнергетике игнорировать объективно неблагоприятные факторы и развиваться, несмотря на экономические проблемы? «Лента.ру» попыталась в этом разобраться.

{kind=link}

Почему в мире продолжается солнечный бум

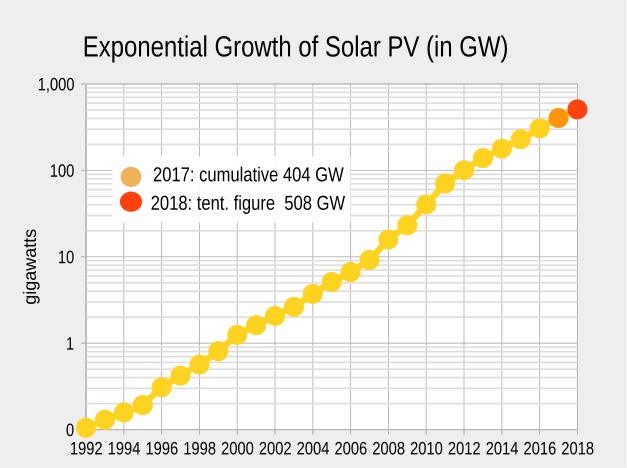

В минувшем году мощность солнечной энергетики по всему миру выросла со 138 до 185 гигаватт (SF: оценочное суждение - данные еще не опубликованы). С учетом того, что общая мощность мировой энергетики — около 6000 гигаватт, доля солнечных электростанций (СЭС) уже превысила 3 процента.

В 2010 году суммарная мощность СЭС была всего 70 гигаватт. То есть за несколько лет гелиоэнергетика выросла более чем в 2,5 раза и ее объем продолжает увеличиваться, несмотря на повсеместное снижение субсидирования «зеленых» киловатт.

Причины этого очевидны: быстрое технологическое совершенствование солнечных батарей на глазах снизило их стоимость в пять раз за пять лет, при этом КПД лучших массовых образцов увеличился с 15 до 20 процентов. В США, например, цена киловатт-часа упала с 32,3 цента в 2009 году до всего 7,2 цента в 2014-м. Солнечные киловатты стали дешевле тех, что производятся на угольных электростанциях, до сей поры считавшихся основным сектором американской энергетики.

(SF: следует помнить, что несмотря на "технологическое совершенствование" бурный рост фотовольтаики происходит там где это поддерживается на государственном уровне. Например применением завышенного тарифа скупки "солнечной" электроэнергии и наложением обязательства на энергетиков подключать СЭС (Германия). По сути, в этом случае, развивая производителей и структуру правительство залазит в карман обычного потребителя не имеющего СЭС. Обсуждение достоинств и недостатков этого не входит в рамки обсуждаемой статьи, но когда пишут о "потрясающем росте" фотовольтаики стоит вспоминать опыт Германии, Италии, Чехии, Испании, Греции)

Подчеркнем: речь идет о ценах без учета субсидий, иными словами, не о «зеленой» моде, базирующейся на освоении государственных средств, как это еще недавно было в Европе, а о вполне выгодном бизнесе (SF: очень спорное утверждение учитывая волну банкротств убивших производство фотовольтаики в Германии в 2010-2013 годах). Только в первой половине 2014 года полмиллиона домовладельцев и коммерческих потребителей в США установили у себя солнечные батареи. Впервые в истории этой страны солнечных мощностей было введено больше, чем всех остальных вместе взятых (53 процента).

В Международном энергетическом агентстве считают, что к 2020 году стоимость солнечной энергии сократится еще на 25 процентов, что сделает солнечную энергию дешевле газовой. Прогноз может оказаться даже чересчур осторожным: ведь пока в массовом сегменте не представлены перовскитные солнечные батареи. А именно с их помощью в Корейском институте химической технологии в конце прошлого года удалось достичь КПД в 18 процентов — впервые сравняв его с эффективностью серийных кремниевых фотоэлементов. При этом стоимость перовскитных аналогов существенно ниже, и в ряде фундаментальных работ по ним отмечается, что КПД таких систем может быть существенно увеличен — до 30 процентов в ближайшие 5—10 лет. В настоящий момент единственное серьезное препятствие на пути внедрения перовскитов в индустрию — их недостаточно высокая устойчивость по отношению к нагреву и ультрафиолетовому излучению. Однако новые образцы в лабораториях уже достигли живучести, достаточной для 25 лет эксплуатации.

Не только с перовскитами связаны надежды солнечной энергетики. Американская First Solar завершает строительство двух крупнейших СЭС общей мощностью 1,1 гигаватт, использующих панели из теллурида кадмия (CdTe) — единственной фотоэлементной технологии (кроме кремниевой), в больших масштабах присутствующей на рынке.

Эти батареи намного тоньше обычных. С одной стороны, у них меньше КПД (17 процентов против 20 у кремниевых (SF: 20% это лучшие и дорогие образцы кремниевых - чаще - 15-17%, в случае с CdTe: 17.8% это КПД достигнутое в лаборатории в 2013 году сейчас это 20.4 %, следует ожидать меньшего в случае производства - 13.4%): малая толщина позволяет части света «проскочить» через панель (SF: сие "проскакивание" мне неведомо, что имел ввиду журналист - не понятно. Панели имеют контакт с обратной стороны который является еще и рефлектором, т.е. "проскочить" невозможно. Кроме того: коэффициент поглощения света CdTe выше кремниевого:)

С другой — у них очень низкая энергоемкость и стоимость. Если кремниевый фотоэлемент в среднем возвращает энергию, ушедшую на его производство, за два года, то CdTe—панели делают это за 9—11 месяцев! Соответственно, и стоят они всего 570 долларов за киловатт мощности. Даже с учетом затрат на установку для крупных станций цена не превышает 900 долларов за киловатт установленной мощности, что примерно в полтора ниже, чем у ТЭС, и существенно меньше, чем у кремниевых решений.

Туманные воспоминания из школьного курса химии справедливо подсказывают: и теллур, и кадмий весьма ядовиты. В панелях они надежно защищены спецстеклом (SF: соединение CdTe менее ядовито), и шанс попадания этих элементов из пустынных электростанций в питьевую воду ничтожно мал. Однако, действительно, имеется одна экологически неприятная черта: перелетные птицы принимают поляризованный свет, отраженный батареями, за водную поверхность и разбиваются, пытаясь «приводниться».

Несколько хуже дела у другой многообещающей технологии — концентрирующих СЭС, нагревающих зеркалами воду в башне, где разогретый теплоноситель вращает турбины (как на ТЭС). Такие станции в США оказались недешевыми — энергия у них пока в 1,5-2 раза дороже, чем у новых фотоэлементных проектов. Зато они способны вырабатывать электричество за счет накопленного тепла в вечерние и ночные часы (до 6-8 часов после захода Солнца). Проблема в том, что пока такие станции строятся гораздо реже фотоэлементных, что не позволяет наладить массовое и дешевое производство их компонентов. Да и оптимизация технологии еще далеко не завершена.

Что это значит для нас

Определенно, несмотря на резкий рост солнечной энергетики, в ближайшее десятилетие она не вызовет резкого обрушения цен на углеводороды. (SF :)) Пик ее выработки по-прежнему приходится на летний полдень, в то время как пик энергопотребления — на зимний вечер. А значит, до создания крупных накопительных мощностей фотоэлементам не превысить 20 процентов от среднегодовой генерации энергосистемы. Тем не менее, по данным немецкого Института Фраунгофера, Германия за 11 месяцев 2014 года произвела из газа всего 29 миллиардов киловатт-часов (на 18 процентов меньше, чем в 2013-м), а вот солнечных киловатт-часов — 32,5 миллиардов (на 7 процентов больше).

Иными словами, 2014—й — первый для немцев год, когда Солнце опередило газ как источник электричества, сократив потребление метана. Поскольку солнечные электростанции там вводят в больших объемах, чем какие-либо иные (SF: в 2014 году из-за серьезного снижения тарифа по которому скупается "солнечная" энергия ввод новых мощностей снизился в разы. 2012 за первое полугодие: 4.4 ГВт, в 2013: 1.8 , а в 2014 около 1 ГВт, в тоже время только по угольным мощностям наблюдается рост: ввод до 2015 12.5 ГВт и отключение 9 итого - 3 ГВт), очевидно, что Германия, один из крупнейших потребителей российского газа, и впредь продолжит линию на выдавливание углеводородных энергоносителей. Полностью вытеснить газ фотоэлементам пока нереально, однако потребность в нем снизится ощутимо.

А с учетом того, что Китай даже опережает Европу в развитии гелиоэнергетики, простая переброска нашего газа с Запада на Восток вряд ли компенсирует такие потери.

Переломный момент

Как ни парадоксально, гелиоэнергетика в нашей стране также сделала резкий рывок вперед — хотя до 2014 года Россия не ввела в строй и нескольких солнечных мегаватт. Что же послужило причиной?

И тут не обошлось без крымского фактора: австрийская Activ Solar построила на полуострове СЭС едва ли не на 200 мегаватт. (SF: больше. Подробнее здесь). Увы, они работали по европейской схеме, то есть за счет колоссального субсидирования посредством «зеленого» тарифа, в районе 46 центов за киловатт-час. При новых властях владельцы станций отказывались продавать электричество дешевле, из-за чего некоторое время все СЭС в Крыму были вообще отсоединены от сети. Однако ближе к осени ограничения в поступлении электроэнергии с Украины заставили крымские власти усилить давление на владельцев, и в декабре 2014 года крымские гелиоэлектростанции стали выдавать до 135 мегаватт мощности. (SF: читателя не должно вводить в заблуждение здесь слово "выдавать". "Выдало" в некий короткий промежуток времени, естественно, что без солнечной радиации ни о какой "выдаче" речи быть не может). Летом они могут генерировать намного больше, так что всего в 2014 году крымское наследие увеличило российские солнечные мощности в полсотни раз.

Конечно, станции эти строились еще на Украине и к сознательным усилиям российских игроков гелиорынка отношения не имеют. Но это вовсе не значит, что у нас их нет. В сентябре 2014 года российский «Хевел» («Ренова» — 51 процент акций, «Роснано» – 49) впервые в истории России ввел СЭС мощностью 5 мегаватт. Несмотря на смехотворность этой цифры в сравнении с достижениями немцев или китайцев, для нас это переломный момент.

Почему мы так долго ждали? Все просто: свойственные нашим банкам высокие процентные ставки по кредитам ранее делали проекты такого рода нерентабельными. Постановление правительства от 28 мая 2013 года ввело новый режим стимулирования возобновляемой энергетики. Теперь сроки окупаемости проектов сократились до 15 лет. В итоге в 2014 году в конкурсах по строительству СЭС приняли участие сразу несколько компаний, среди которых одна («Хевел») располагает собственным производством солнечных батарей.

В эксклюзивном комментарии «Ленте.ру» генеральный директор «Хевела» Игорь Ахмеров сообщил, что весной этого года в Оренбургской области откроется Переволоцкая СЭС (5 мегаватт), а всего в 2015 году компания введет 25 мегаватт как в азиатской, так и в европейской части страны. На 2016 год запланированы еще 84 мегаватт, а всего до 2018 года — 254 мегаватт, что существенно превысит крымские объемы.

Обеспечивать этот рывок предстоит построенному «Хевелом» Новочебоксарскому заводу, выпускающему солнечные батареи из российского кремния. (SF: "российского"... автор наверное имеет ввиду производство основанное на материалах российского производства. Более того: классического кристалического кремния в хевеловских модулях вы не найдете. Линия в Новочебоксарске была построена так доооолго, что "передовая" технология на основе аморфного и микрокристаллического гидрогенизированного кремния успела за это время состарится и перестала быть конкурентноспособна. Вообще.) Пока, по словам Ахмерова, даже несмотря на местную ресурсную базу, до 60 процентов стоимости новочебоксарских фотоэлементов приходится на импортные компоненты: особо чистые газы, спецстекла для защиты фотоэлементов и прочее.(SF: насколько известно линия построена на основе оборудования швейцарской фирмы Aerlikon. Используется силан SiH4, водород, в качестве газов несущих легирование - TMB и фосфин. О стеклах: это стекла покрытые токопроводящим прозрачным покрытием. Скорее всего ITO.) Программа локализации предусматривает переход на российских поставщиков в этих отраслях, что позволит в ближайшее время заменить до 80 процентов ввозимых компонентов на отечественные аналоги.

Конкуренты «Хевела», импортирующие солнечные батареи, такими грандиозными планами пока похвастаться не могут. Компания «Евросиб», которая еще в 2014 году планировала ввести 5-мегаваттную СЭС в Абакане, до сих пор не закончила даже этот проект, перспективы других запланированных ею СЭС в настоящее время недостаточно ясны.

Солнце за тучами: технологическая гонка и кредитный голод

Разумеется, не все солнечно и для «Хевела». Как и любой игрок гелиоэнергетического рынка, компания подвергается сильнейшему давлению своего рода закона Мура — все новых и новых технологий, постоянно возникающих в этой области. В тот момент, когда компания приобретала швейцарское оборудование для завода в Новочебоксарске, это была передовая технология и создаваемые ею тонкопленочные микроморфные фотоэлементы позволяли получать больше энергии даже от рассеянного солнечного света, да и напряжение с каждой панели было во много раз выше. (SF: напряжение - не мощность!) Увы, как часто случается в отраслях, работающих на переднем крае научно-технического прогресса, за несколько лет технология устарела. КПД производимых по ней фотоэлементов — примерно 10 процентов, в то время как лучшие современные серийные (SF: кристаллический кремний!) образцы показывают 20 процентов.

В «Хевеле» решили разрабатывать свои технологии. Для этого был организован Научно-технический центр при Физико-технологическом институте им. Иоффе. И в конце декабря 2014 года ученые продемонстрировали возможность выпуска гетероструктурных солнечных батарей с КПД 20% на уже установленном в Новочебоксарске оборудовании. Такие фотоэлементы делают не напылением на стеклянную подложку, как у нынешней продукции «Хевела», а созданием p-n переходов непосредственно на поликристаллической кремниевой подложке.

(SF: речь скорее всего идет о так называемых HJT элементах это кремниевые пластины покрытые с обоих сторон(!) аморфным кремнием. В единичных случаях когда подложки кремния в ручную грузятся в осаждающую систему (PECVD) можно получить такие элементы. Но о серийном производстве таких элементов в новочебоксарске я бы не заикался. На сегодня 20% это не высокий показатель для лабораторного образца: серийно Panasonic выпускает с кпд около 21%).

В случае успеха инновации «Хевел» сможет активно экспортировать свою продукцию на внешние рынки. Как отмечает гендиректор, именно экспорт является главной стратегической целью предприятия. (SF: энтузиазм гендиректора похвален, но интересно как он сможет показать прорыв с устаревшей технологии где затраты на производимый Вт гораздо выше кристаллических на рынки перенасыщенные современной качественной продукцией?)

Оптимизм по поводу российской солнечной энергетики разделяют и за пределами нашей страны. Летом прошлого года «Солар системс», компания китайского происхождения, выиграла конкурсы на строительство в России в 2016-2018 годах СЭС на 175 мегаватт, что близко к планам «Хевела». В соответствии с конкурсными требованиями к локализации (70 процентов в 2016-2018 годах) компания планирует строительство собственного завода в Татарстане, рассчитанного на выпуск фотоэлементов мощностью 100 мегаватт ежегодно.

Теоретически «Солар системс» находится в менее выгодных условиях, чем «Хевел», импортировавший оборудование до девальвации конца прошлого года. С другой стороны, есть и у китайцев очевидно сильные стороны: представители компании заявляют, что кредиты как на строительство завода, так и на возведение СЭС будут брать в КНР под приемлемые проценты.

Разумеется, отечественная солнечная энергетика тоже страдает от нынешнего кризиса экономики. «В наших проектах нет маржи, способной выдержать ставку кредитования в 17 процентов и выше», — подчеркивает глава «Хевела». Остается надеяться, что ЦБ все же сделает выбор между ставкой и реальным сектором в пользу последнего.

no subject

Date: 2015-02-05 04:11 pm (UTC)удалить материал не проблема. Мне от этого ни холодно- ни жарко.

"Не знаю, что такое «фотовольтаика» (в русском языке такого слова нет)"

Странно, а в Иоффе думают иначе:

http://www.ioffe.ru/AMS/HE2013/index1.php

Мне любопытно - кто определяетчего нет в русском языке?

"И это больше чем в любой другой год в истории солнечной энергетики. "

Ого. Неужели я налажал? Смотрю в гугл - вики дает:

http://en.wikipedia.org/wiki/Growth_of_photovoltaics

ear end 2010 2011 2012 2013

Capacity (MWp) 40,300 70,500 100,500 138,900

Growth (year-to-year) 73% 75% 43% 38%

Как так? было 73, 75 а стало - 33%. В Вашей статье стоит: " очередной рекорд роста. ", а в комментарии "рекордный рост в абсолютных величинах всё-таки был".

У меня все ходы записаны!

"7,2 цента в 2014-м"

Это в 2014. И это Америка. И главное: это себестоимость квтч владельцу. В Германии, (смортите EEG) до недавних пор владельцу выплачивали фиксированную сумму. Приэтом оккупаемость системы составляла около 10 лет. Т.е. госсударство гарантировало доход потому, что срок службы (тоже гарантирован) 25 лет.

За счет кого была такая щедрость?

Я молчу про прямое субсидирование через бюджеты земельные. Например в саксонии- "солнечная долина" под предлогом увеличения занятости и развития отсталых городов.

Еще пожелание: я не журналист, всего лишь комментатор и тем не менее я стараюсь давать ссылок по максимуму. Вы журналист и тем не менее многие данных без ссылок. Но это так, желание, не более.

Опять про "7,2 цента в 2014-м". Тут на немецкой бирже в Лейпциге энергию продают. Цена средняя ниже 4 евроцентов. Но главное: шеф RWE заявил, что это уже ниже себестоимости производства из угля. Возникает вопрос: вы пишете: "сокращая покупку дорогой угольной энергии в пользу более дешёвой солнечной. " как это согласуется с Выше указанным мной и ценой в 5 центов?

"Утверждение бесспорное. "

По "а " и "б" ссылки будут? Если будут, я, как работавший на таких предприятиях приведу данные из обанкротившегося предприятия и данные из EUPVSEC (industrie forum). Где докажу, что указанные затраты были не критичными. Что будет мне если я затрачу свое время на Ваше образование в теме?

"Ведь как только речь зашла про то, что 20% КПД добился «Хевел» "

Когда и что заявил Хевел? Ссылку.

Я нашел лишь:

http://www.3dnews.ru/907342/?feed

Но это не модули и ни слова о производстве в Хевел.

"Во-первых, «невысокий» пишется слитно."

Спасибо. Я не в России, у меня не русская раскладка и я не журналист. Видя Ваше раздражение меня беспокоит вопрос: а зачем мне делится с Вами своими соображениями?

"Во-вторых нельзя в одном месте писать «20% это лучшие и дорогие образцы кремниевых», а в другом «серийно Panasonic выпускает с кпд около 21%». Это просто издевательство над тем, кто вас читает – считать, что у него не хватит ОЗУ, чтобы сравнить два ваши утверждения, столь явно противоречащие друг другу. "

Противоречия не вижу. Панасоник выпускает не дорогие, а самые дорогие. Но если Вас колбасит этот процент я могу убрать из текста.

"22% (а не «около 21%»)"

Ужасно.

no subject

Date: 2015-02-06 06:43 pm (UTC)Ещё раз простите, я реагировал неправильно.

По сути. Я копилефтер. Также я не думаю, что "Лента" предъявит к вам претензии, т.к. её постоянно копилефтят, они уже скорее всего привыкли, в России по другому с популярными вещами вообще не бывает.

В русском языке формально всё определяет словарь.

Я написал "ввод мощностей в 2014 году равен 47 ГВт и это более 33% от тех 138 ГВт, что были к концу 2013 года. И это больше чем в любой другой год в истории солнечной энергетики. Иными словами, рекордный рост в абсолютных величинах всё-таки был». В абсолютных величинах рекорд был, т.к. 47 ГВт до этого не вводились за год ни разу. И это также и очередной рекорд роста вообще. т.к. рекорд роста и рекорд роста в процентном отношении -- не полные синонимы.

Я согласен, что в Германии ситуация принципиально иная, там государство действительно залезло в карман потребителя. Но я считаю немецкую ситуацию ненормальной для мировой практики. Именно из-за допущенных ошибок в смысле чрезмерного субсидирования. делавшего выгодным даже строительство электростанций в землях с московской облачностью лидерами по темпам роста гелиоэнергетики сегодня стали КНР и США. а не Германия. немецкое гиперсубсидирование -- такая же аномалия, как украинское гиперсубсидирование. нормальные люди такого устраивать не должны. И безусловно, вряд ли Германия вернет себе потерянное первое место. Именно поэтому я изложил ситуацию с ценам по США, где она ближе к реальной. И в США она действительно дешевле угля. И не только в США, кстати, но и в Саудовской Аравии и КНР.

По а и б – дам ссылки чуть позже, работаю. Если вы обладает информацией, согласно которой разница в оплате труда и и стоимости электричества – не главные причины проигрыша китайцам, я выслушаю её с огромным интересом. Что за это будет – пока сказать не могу, т. к. не представляют пока о чем речь. Если буду убежден – как минимум постараюсь популяризовать вашу позицию, хотя гарантировать, что удастся не могу — всё-таки в России за 12-14 годы спецресурсы, которые могли бы это дать во многом позакрывались.

Про HJT-HIT. У нас как правило образуют аббревиатуры от первых букв слов, а не слогов, поэтому и говорят Heterojunction with Intrinsic Thin-layer (откуда и сокращение HIT). Я вас недопонял, т. к. не предполагал, что речь о слогах, ещё раз приношу извинения.

О заявлении Хевела: вот оно http://www.hevelsolar.com/press/news/147.php И там есть слова «Как ожидается, данное решение может быть использовано для модернизации технологической линии на заводе «Хевел» в Новочебоксарске, где налажено производство тонкопленочных солнечных модулей. В результате предприятие сможет выпускать наряду с модулями также ФЭПы по технологии HIT для других производителей солнечных модулей.» По словам Ахмерова, они учредили свой исследовательский центр не из филантропии, а исключительно в расчете на использование новых технологий на имеющемся оборудовании.

И ещё по поводу HIT. Вы считаете переход на него новочебоксарцами авантюрой, и хотите отсоветовать её Ахмерову. А что он по-вашему должен сделать? Зависнуть с 10% КПД, т. е. сложить руки на груди и красиво умереть, т. к. на рынке с 10% явно не выжить? Т.е. что на его месте будет лучше такой авантюры? В том смысле, что человек он открытый, и, как мне показалось при общении с ним, вовсе не догматик, способен менять свою т.з. если этого требуют факты. В принципе готова поспособствовать доведению до него вашей т.з.. Если она не сводится к идее сложить руки и тонуть с 10% КПД – такой вариант он вряд ли воспримет.

no subject

Date: 2015-02-06 08:15 pm (UTC)Тоже не думаю - кто откажется от рекламы.

"Ещё раз простите, я реагировал неправильно. "

не надо извиняться, я сам реагировал неправильно. Мы все реагируем часто неправильно. Это нормально.

"рекорд роста и рекорд роста в процентном отношении -- не полные синонимы."

Да. Я не буду спорить. Я не филолог, но для меня рост в данном контексте скорее относительная величина. А "прирост" - абсолютная.

"нормальные люди такого устраивать не должны."

Я не буду судить немцев - не достаточно квалифицирован, но насколько мне известно идея была не сколько в развитии системы солнечных систем в Германии сколько в развитии инфрастуктуры, производства и захвата новых рынков после развития. Я бы назвал произошешее в последние годы здесь как нужную корректировку. Вина руководства не в субсидировании, а в слишком медленной коррекции механизма, что привело к большому долгу.

США и Китай конечно имеют иную ситуацию, но их инфрастуктура (продажи, эксперты, монтаж и производство) были до недавнего времени слабее немецких. А немецкая система копируется в Европе да и других странах часто. Даже в Беларуси нечто схожее.

Что касается угля: стоимость квтч это лишь один из параметров для энергетиков. Управление зелеными источниками требуют огромных инвестиций и что еще хуже: иного уровня сети. И этот уровень не достигнут еще. Так и с EROI - у СЭС он выше для нефти (уже) и выше чем для АЭС и тем не менее большая волатильность производства энергии разрушает этот козырь.

"По а и б "

Это не сложно: у меня в журнале были фотопрямо с конфы -

http://solar-front.livejournal.com/9415.html

Третя "размытая картинка" затраты на персонал в 50 % только на последней стадии- монтаже.

Поясню: "получили первый промышленный образец " и "специалистам НТЦ на промышленном плазмохимическом реакторе и собственном технологическом оборудовании удалось выпустить партию ФЭП на пластинах монокристаллического кремния стандартного размера 156×156 мм"

Дьявол кроется в деталях: насколько велика была эта "партия"? Дело в том, что HIT можно сделать практически в любом промышленном плазмохимическом реакторе. Пластину кладут на подложку (стекло скорее всего) покрывают двумяслоями (не легированным и легированным) аморфного кремния с двух сторон. Вот это "с двух сторон" и самое главное: пока покрывается одна из них - вторая должна оставаться чистой. Ее нельзя царапать, брать даже перчатками. Более того соблюдая эту супер чистоту надо перевернуть пластину для покрытия с другой стороны. Т.е. это реализуемо для партии и не реализуемо для пром производства с большой пропускной способностью. Ну представьте мебе поток этих пластин скажем 2000 шт в час. Я могу допустить, что Хевел посадит пару десятков рабов в масках в чистые комнаты у реакторов чтобы переворачивать пластины, но в будущее такого способа я не верю.

"может быть использовано" - на компанию оказывает давление власть, акционеры, рынок. Поэтому - "может".

"центр не из филантропии" - конечно нет, но и для того, чтобы хоть какие-то кадры начали расти. Иначе можно публике дурить голову любой болтовней. Но экспертов можно "прикормить" особенно если их мало. Впрочем - не буду спекулировать.

"А что он по-вашему должен сделать? " это слишком сложный вопрос для меня - я не знаю карт на его руках. Какая его задача? производить модули, развивать отрасль или отмывать деньги? Я без понятия. Я бы с удовольствием помог бы ему и не официально (как энтузиаст) и официально ( как сотрудник немецкой компании производящей оборудование (линии, реакторы, лазеры) для дисплеев, сотовых, фотовольтаики и аккумов). Моя резкая реакция как раз и связана с тем, что я бы не хотел, чтобы Россия совершала грубые ошибки.

Что касается новочебоксарского проекта несмотря на низкий КПД у этой технологии есть будущее. КПД означает эффективность используемой площади под СЭС. А там где площадь не критична можно поступиться КПД - главное затраты на установленную мощность. Т.е. надо активно снижать стоимость производства. Да, этот блин будет "комом". Это потешный флот. Но без правильного использования и выжимания из него всех выгод он останется курьезом. А вот это будет фиаско Ахметова. Но я уверен, что Ахметов справится и Россия тоже.

no subject

Date: 2015-02-07 06:36 am (UTC)""может быть использовано" - на компанию оказывает давление власть, акционеры, рынок. Поэтому - "может"." Насколько я понял из общения с ним, он реально на это нацелен. Насколько получится -- вопрос, конечно, другой.

" Какая его задача? производить модули, развивать отрасль или отмывать деньги? "

Прибыль получать, что в его условиях вряд ли возможно без выпуска модулей и строительства собственных СЭС. Деньги отмывать, учитывая кто его акционеры, ИМХО, ему не надо.

Вашу мысль насчёт производственных сложностей я понял, но насколько я понимаю бывший Sanyo и нынешний Панасоник справляются и вроде бы на некосмическом оборудовании. Или я недостаточно информирован?

" у этой технологии есть будущее. КПД означает эффективность используемой площади под СЭС. А там где площадь не критична можно поступиться КПД - главное затраты на установленную мощность. "

Это всё понятно, но доля затрат на установку при вдвое более низком КПД будет сушественно больше, нет? Тупо больше нужно смонтировать панелей по площади же. А на наш рынок уже идут китайцы, у которых КПД далеко не 10%, да и кредиты им китайские банки выдают под вдвое-втрое более низкие проценты, чем Ахмерову. Тут с потешным флотом вряд ли справишься, об этом и был мой вопрос.

no subject

Date: 2015-02-07 07:42 am (UTC)По поводу саньо технологии: конечно. Но у них был на тот момент уже большой опыт за плечами. Как они делают я не знаю. Итого: хевел хочет пройти путь саньо за год. Хм...

И что на выходе? Лазерное скрайбирование стоит. Стекло с ТСО не надо. PVD линия стоит. Будет не нужна половина линии. Ну, pecvd используется. Но нужен будет подоложкодержатель. Очень не простой и дорогой. Робот по переворачиванию пластин. Почти вся измериловка - другая. Ныряние в плавиковую - огромное "счастье".

Легче отдельную линию рядом построить.

"Тупо больше нужно смонтировать панелей по площади же. " А чего там особо сложного- шину прикрутил, панель повесил, кабель воткнул. Основная сложность крыша - а это уже условия дефицита площади - не наш случай.

"А на наш рынок уже идут китайцы, у которых КПД далеко не 10%, "

А) китайцев можно прижать пошлиной. Развивать свою аналитику и критику. "Найти" недостатки в китайских и выдать публикации.

Б) микроморф имеет большие преимущества перед кремнием: лучше собирает слабый свет и свет под большим углом. Кроме того: кремний сильно теряет кпд при нагреве по сравнению с микроморф. На это напирать при рекламе надо. И своих инсталяторов надо готовить. Если профи - частник не дотянется. Свои инсталяторы - свои панели.

no subject

Date: 2015-02-07 02:26 pm (UTC)Ну а про китайцев... У нас пока отраслевой прессы считай что нет. Были несколько ресурсов "околотого", теперь вообще практически шаром покати. Но мысль ваша понятна. Спасибо, подкинули интересного материала для размышлений.

no subject

Date: 2015-02-06 08:50 pm (UTC)Надо использовать сильные стороны России в этом проекте:

1) консервативно без спешки двигаться. У России огромный козырь - собственные ресурсы. Этого нет в Японии, Германии, даже у Китая. Метания же отпугивают: а Россия может предложить стабильность.

2) Иметь гос поддержку.

3) Улучшать инфраструктуру: треннинг персонала, опыт, сбор инфы - всё требует затрат.

4) На основе информации покупать то, что надо, а не то, что модно.

Слабые стороны как из вижу я:

1) Шапкозакидательские настрения. это связано с...

2) отсутсвие специалистов в должном объеме. Нет спецов - нет результата, нет критики, нет виденья.

3) нет инфраструктуры: монтаж, роботы, производитель и т.д.

не так уж и много.

no subject

Date: 2015-02-07 06:46 am (UTC)(Заинтересовано) Что конкретно вы имеете в виду под ресурсами? Честно говоря, я полагал, что как у КНР с этим всё более-менее в порядке.

no subject

Date: 2015-02-07 07:13 am (UTC)