Взгляд на будущее нефтегаза США

Mar. 20th, 2014 09:40 pmЧасть 1. Нефть.

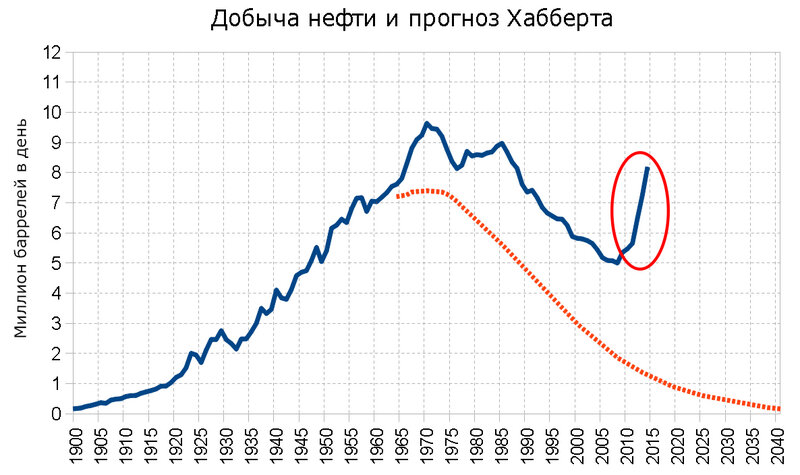

Если смотреть на этот вопрос концептуально, то на ум сразу приходит старик Хабберт. Эмпирически Хабберт вывел модель для динамики добычи любого ресурса, визуально она может быть представлена как колокол, на картинке ниже можно увидеть прогноз Хабберта для нефти США (красный пунктир) плюс реальные данные о добычи нефти до сегодняшнего дня:

До 2007 было что-то очень похожее на Хабберта, однако Карфаген всё-таки был разрушен. На мой взгляд ничего особенного или плохого для концепции Хабберта в этом нет, т.к. вполне логично, что Хабберт “работает” в рамках одной конкретной качественной и количественной парадигмы. И если парадигма претерпевает структурное/качественное изменение, то концепция перестаёт работать.

Технологический прорыв в США, который вернул растущую добычу на уровень 40 летней давности, не нашел для себя места в модели Хабберта.

Энергетическая рентабельность

Будущее нефтегаза США - это “сланцы” (на сегодня сланцы это 50% по газу и 35-40% по нефти низкопроницаемых коллекторов). Отделить “нетрадиционности” в добыче не представляется возможным для США по предложенной в предыдущей статье методологии и EROEIstnd месторождения (сланцевого) или штата (где добывают только сланцевую нефть/газ) не найти. Но раз уж нам интересно хоть краем глаза взглянуть в будущее, можно найти EROEIdeo для отдельных штатов, чтобы хоть примерно представлять происходящие там процессы с началом добычи нетрадиционного нефтегаза. Напомним, что в этом случае берутся только основные расходы - нефтепродуктов и газа нефтегазодобывающими компаниями. Конечно, EROEIdeo это не полноценный EROEIstnd (deo раза в полтора-два выше stnd), но для примерного представления ситуации - хватит.

Для Северной Дакоты это выглядит так (почти вся современная добыча в Северной Дакоте - это месторождение “сланцевой” нефти Bakken):

Видно, что с переходом на нетрадиционную нефть EROEIdeo для Баккена улучшился аж в 2 раза. Поэтому вполне ожидаемо, что EROEIstnd Баккена лежит в пределах 15-30, т.е. высок и согласуется с результатами первой статьи на тему EROEI.

Вывод очевиден: нефть низкопроницаемых коллекторов Баккена (т.н. “сланцевая”) намного лучше того, что добывалось там ранее. На самом деле ситуация там такова, что это не нефть Баккена такая распрекрасная, а то, что добывалось ранее - совсем ужасное.

Этот нюанс, ключевой для понимания “сланцев”, пояснялся в этой статье и даже был вынесен в заголовок. Нефтегазодобывающая отрасль США до сланцев была в настолько плачевном состоянии, что сложные и неудобные по мировым меркам “сланцы” стали для США маной небесной. Это видно и по графикам добычи и по графику EROEIdeo для Баккена и по кривой добычи скважины Баккена. Ниже данные по кривым добычи средней скважины для трёх нефтегазовых бассейнов США

(Williston = Баккен).

Как видно, кривая для Баккена (Williston) намного лучше других бассейнов/месторождений, в т.ч. традиционных. Всё представленное выше очень хорошо согласуется с эмпирикой и логично объясняет почему в США так накинулись на нефть низкопроницаемых коллекторов и на Баккен в частности.

Вдобавок на этом графике становится наглядным наш тезис из этой же статьи, что не стоит смотреть на падения дебитов скважин, т.к. этот параметр не играет главной роли, в оценко потенциала месторождения ведь, скважину бурят чтобы добыть оттуда нефть, да побольше.

1. Кривая для Баккена показывает падение за год с 450 б/д до 150 б/д, т.е. в 3 раза

2. Кривая для Permian падает за год с 90 б/д до 45 б/д, т.е. в 2 раза.

Однако очевидно, что накопленная добыча у скважины Баккена будет больше, чем у Permian (в котором добывают, кстати, WTI) несмотря на сильное падение. Т.е. Баккен с бОльшим паденим лучше чем permian с меньшим падением. Поэтому упоминания о падениях дебитов не имеют под собой смысла. Этот параметр - вещь в себе. Хотите сравнить нефть нетрадиционного коллетора (“сланцевую”) и традиционную? Сравните накопленные для скважин.

Часть 2. Газ.

Со сланцевым газом ситуация такова. Начнём с того, что сланцевый газ США это 70% от добычи Газпрома. При этом, его конечно сложнее добывать чем традиционный, но! Вспоминаем ключевой нюанс - смотря с чем сравнивать.

Добыча газа в США выросла до удовлетворения внутреннего спроса и расти больше не может по чисто экономическим причинам - экспортных возможностей по газу пока нет и девать его просто некуда.

Синий - весь газ, красный - сланцевый.

При этом бОльшую добычу газа (+34% с 2006) обеспечивает намного меньшее количество буровых:

Т.е. сейчас вся огромная добыча США держится на жалких (по меркам США) 380 буровых. Напомню, что США в мировом рейтинге делит первое место по добыче газа с Россией.

Для более полного понимания аспектов сланцевого газа стоит взглянуть на кол-во эксплуатирующихся скважин на газ в Пенсильвании (там находится месторождение сланцевого газа “Марселлус”):

С 2008 начинается разработка Марселлуса. Какого-то особого роста по скважинам нет, даже наоборот - прекращение роста/снижение. Теперь внимательно смотрим на добычу газа в Пенсильвании:

Надеемся, что после этих двух графиков станет ещё понятнее, почему в США добыча газа переходит на сланцевый газ. Дебиты и накопленная добыча у сланцевых скважин пенсильвании намного лучше того, что было до сланцев. Этак раз в десять. И опять же - это не Марселлус такой волшебный, это ужасно то, что добывалось до него. При этом, опять же, падения дебитов у сланцев больше, но сами дебиты, с которых происходит падение - намного выше. Поэтому в итоге накопленная добыча у сланцевых скважин - выше. Это хорошо видно по тому факту, что прирост количества скважин в пенсильвании прекратился, а добыча с началом разработки Марселлуса сильно выросла и достигла на конец 2013-го около 100 млрд м.куб в годовом эквиваленте.

EROEIdeo не улучшается, но и не ухудшается:

Происходит это по нескольким причинам. Во-первых бурить надо глубже и длиннее. Во-вторых - упоминавшийся в предыдущей статье косяк методологии “по годам”. При растущей добыче месторождения она будет занижать EROEI (а добыча на марселлусе растёт огромными темпами), при падающем (если точнее - при пониженном бурении) - завышать. В третьих, только половина скважин в Пенсильвании бурится на сланцевый газ.

Выводы:

1. Пессимизм и модель Хабберта не оправдалась из-за смены технологической парадигмы нефтегаза в США.

2. газ и нефть низкопроницаемых коллекторов (т.н. “сланцевые”) намного лучше того, что добывалось ранее, в плане дебитов и накопленных.

3. EROEIdeo не показывает особых преимуществ сланцев в плане энергорентабельности, за исключением Баккена. Что будет удивительным для многих - он не показывает и ухудшения энергорентабельности (см. в т.ч. и предыдущую статью).

4. “Сланцы” позволяют США резко наращивать “чистую энергию” (см. предыдущую статью), при этом падения энергорентабельности не наблюдается.

no subject

Date: 2014-03-20 08:13 pm (UTC)no subject

Date: 2014-03-20 08:29 pm (UTC)ЭРОИ высок. Особенно если оставить вне расчета экологию. Тогда зачем сланцы когда есть уголь и уран??

no subject

Date: 2014-03-20 08:35 pm (UTC)no subject

Date: 2014-03-20 08:38 pm (UTC)no subject

Date: 2014-03-20 08:46 pm (UTC)Он высокий до тех пор пока нам нужно только его тепло, при попытки перевести уголь в бензин EROE упадет да так и не встанет. Экологию конечно считать нужно но лично для нас этот вопрос находиться за пределами компетенции.

no subject

Date: 2014-03-21 05:57 am (UTC)no subject

Date: 2014-03-21 06:21 am (UTC)no subject

Date: 2014-03-21 07:00 am (UTC)А то, что экологические риски сильно растут с разрывом доказывать надеюсь не надо?

(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:no subject

Date: 2014-03-21 06:21 am (UTC)no subject

Date: 2014-03-21 06:25 am (UTC)no subject

Date: 2014-03-21 07:01 am (UTC)(no subject)

From:no subject

Date: 2014-03-22 07:29 am (UTC)Model E выходящая в 2017 будет стоить $35 тыс,правда могут немного не уложиться в рамки (http://teslauto.ru/?p=3804#comments),но все равно если не получится есть гибриды с приемлемой ценой,а уже в следующем десятилетии электрокары так подтянут ,что уже будут обходиться без субсидий (на примере СБ (http://solar-front.livejournal.com/75694.html#comments) в Германии ).

no subject

Date: 2014-03-20 08:38 pm (UTC)no subject

Date: 2014-03-20 09:34 pm (UTC)no subject

Date: 2014-03-21 06:34 pm (UTC)no subject

Date: 2014-03-22 05:52 pm (UTC)no subject

Date: 2014-03-20 11:07 pm (UTC)no subject

Date: 2014-03-21 01:23 am (UTC)no subject

Date: 2014-03-21 02:11 am (UTC)no subject

Date: 2014-03-21 02:21 am (UTC)no subject

Date: 2014-03-20 09:59 pm (UTC)Слушайте, где вы всё это читаете?

Я приведу близкий мне (географически) пример:

АЭС Vogtle в Джорджии была построена в 1987 году. Её второй энергоблок -- в 1989 году. Третий и четвёртый энергоблоки -- достраиваются.

no subject

Date: 2014-03-21 01:07 am (UTC)Откуда до сих пор брали. Частично добывали и обогащали свой, частично -- импортировали.

no subject

Date: 2014-03-24 09:10 pm (UTC)no subject

Date: 2014-03-24 09:20 pm (UTC)(no subject)

From:no subject

Date: 2014-03-22 10:12 pm (UTC)no subject

Date: 2014-03-20 10:51 pm (UTC)no subject

Date: 2014-03-21 04:04 pm (UTC)no subject

Date: 2014-03-24 09:31 pm (UTC)no subject

Date: 2014-03-20 10:53 pm (UTC)no subject

Date: 2014-03-20 11:22 pm (UTC)Соловьёв то кто ты думаешь? Умник.

no subject

Date: 2014-03-20 11:31 pm (UTC)no subject

Date: 2014-03-21 02:09 am (UTC)World Enrichment capacity - operational and planned (thousand SWU/yr)

source: WNA Market Report 2011 & 2013. At end of 2012 Iran had about 9000 SWU/yr capacity operating, according to ISIS and other estimates.* diffusion, due to close mid 2013

'Other' includes Resende in Brazil, Kahutab in Pakistan, Rattehallib in India and Natanz in Iran.

обратите внимание на две последние строчки в таблице: мировое производство и потребности.

no subject

Date: 2014-03-20 11:52 pm (UTC)no subject

Date: 2014-03-21 12:12 am (UTC)Они уже готовы к внедрению новых чистых технологий, не знаю что там, солнце, холодный, горячий термояд будет, из вакуума может быть. Все лежит под сукном.

Сланцевая афера - это чтобы в другие страны все буровое оборудование слить. Деньги то не хочется терять,

учитывая самое большое количество буровых в мире на руках в 1744 шт.

http://www.oilandgaseurasia.com/ru/news/названо-количество-действующих-в-мире-нефтегазовых-буровых-установок

Хабберт прав. Кстати ценник на нефть США тоже выгоден - для продажи ненужной скоро нефти.

no subject

Date: 2014-04-01 04:22 pm (UTC)С чего это ненужной? Нефть это не топливо, топить можно и асигнациями. Нефть это самое главное сырьё для химпрома.

no subject

Date: 2014-04-01 06:12 pm (UTC)no subject

Date: 2014-03-21 03:19 am (UTC)no subject

Date: 2014-03-21 08:22 am (UTC)no subject

Date: 2014-03-21 08:25 am (UTC)no subject

Date: 2014-03-21 09:18 am (UTC)no subject

Date: 2014-03-22 10:14 pm (UTC)